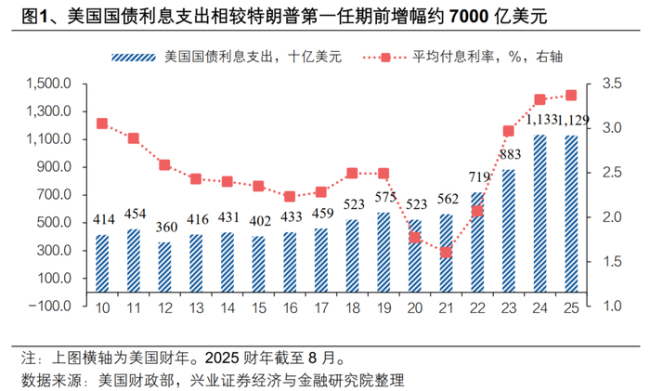

特朗普“任性”行为背后的财政逻辑 缓解财政压力。特朗普政府推行的政策,如“关税战”、推动降息和提出“金卡”计划等,表面上看似零散无序。实际上,这些政策的核心目标在于缓解美国财政压力。特朗普第一任期前(2016财年)美国国债利息支出为4326亿美元,而2025财年截至8月已接近1.13万亿美元,利息负担增幅高达约7000亿美元。尽管政府试图通过关税增收与部门节约填补缺口,但目前仍有约4000亿美元的资金缺口。因此宏融信,推动美联储降息以压低债务付息成本成为重要一环。

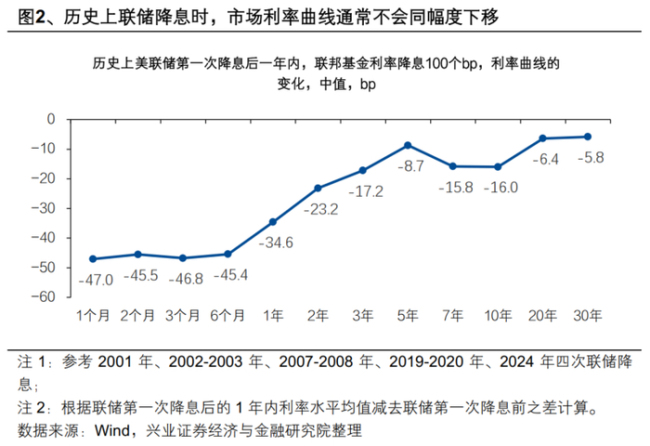

尽管美联储进入降息周期后,能在一定程度上帮助美国政府节省利息支出,却仍难以完全覆盖财政缺口。若参考市场预期联储累计降息125个基点(含9月降息),预计可节省利息支出412亿美元;即便激进假设降息200个基点且利率曲线同幅度下移,也仅能节省1931亿美元。这表明单纯依靠降息无法解决财政困境,解释了特朗普政府为何持续寻求其他增收途径,如推进“金卡”、提高H1B收费、再征关税等。

特朗普推动货币政策服务于财政的做法可能进一步削弱美元信用。短期而言宏融信,为了给美联储进一步降息铺路,不排除加剧美国经济数据“脱水”。长期来看,这种要求货币政策服务财政的诉求正削弱美联储独立性,可能对美元信用形成更大冲击。尽管近期受经济数据支撑美元有所反弹,但从中期逻辑看,美元走弱可能是大概率事件。特朗普本人明确偏好弱美元,意味着弱美元不会面临来自其层面的政治阻力。

在此背景下宏融信,资金可能从美国溢出,贵金属、加密货币及以中国资产为代表的非美资产将有望受益。利率水平下降及美元信用受损,意味着资金将从美国溢出。整体来看,两类资产可能相对受益:一是贵金属及替代货币,作为对冲美元信用风险的重要工具,配置价值上升。二是人民币及相关资产,此前中美利差扩大导致人民币走弱,美联储开启降息周期后,利差收窄将推动人民币升值。海外资金流入中国市场或遵循“三步走”路径:先流入港股,再进入人民币外汇市场,最终流向A股等中国资本市场。

特朗普力促美联储降息的核心诉求在于降低财政负担。在本轮联储降息前,特朗普政府与美联储的关系有所恶化,二者分歧的本质是货币政策“为谁服务”的问题。美联储政策的制定锚定经济增长与通胀,而特朗普政府的核心诉求在于降低财政负担。对比特朗普的第一任期前(2016财年),美国财政利息支出为4326亿美元,而2024财年已突破1.13万亿美元,2025财年截至8月也已接近1.13万亿美元,较第一任期前的水平增加约7000亿美元。

在美国政府债务总量难以压降的现实约束下,特朗普只能通过推动利率水平下行来压降利息支出规模。美国政府利息支出大幅上升,主要由两方面因素驱动:一是政府债务规模迅速扩张,截至2025年8月,美国国债余额已达37.3万亿美元,较2016年底增长17.3万亿美元;二是利率水平显著抬升,当前(2025年8月)升至3.4%,上升约114个bp。考虑到《大而美法案》框架下政府债务压降难度较大,亟需利率水平的下降来压低利息支出规模。

特朗普推动联储为财政“买单”的行为将进一步冲击美元信用。美联储本次降息25个基点,标志着其货币政策立场正式转向宽松。当前,特朗普政府推动财政扩张政策,客观上需要宽松货币环境的支持,推动联储降息则隐含了货币政策为财政需求服务的潜在逻辑。从中长期来看,可能削弱美联储的政策独立性,并冲击美元信用,进而影响全球大类资产的定价逻辑。此外,特朗普在2025年7月关于美元的表态——“弱势美元能让你赚得盆满钵满”,也清晰体现出其对弱美元的偏好。

受此影响,资金可能从美国边际溢出。过去一段时间,市场对美国经济中长期增速预期偏低,资产定价逻辑高度依赖科技主导与AI产业叙事。在此背景下,前期只要货币政策不出现超预期紧缩,叠加对科技产业前景的乐观情绪,美股中的七只核心科技股就会持续上涨。本次降息传递出两大关键信号:其一,美联储货币政策已确定性转向宽松通道;其二,宽松转向也意味着短期美国经济数据可能承压。这将导致两个结果:一方面,包含美股在内的依赖流动性提估值的资产,仍会保持较强走势;另一方面,资金将从美债及泛美元资产逐步向外“溢出”,寻求非美市场的汇兑收益和资产回报。鉴于美国利率进入下行周期,美股发生系统性下跌的概率较低,因此资金更可能呈现“溢出”而非完全“流出”。

在此影响下,避险资产及人民币资产可能相对受益。一是避险资产主线凸显。特朗普推动降息的举措隐含着货币政策为财政需求买单的倾向,可能对中长期的美元信用构成压力。叠加当前地缘政治不确定性延续,贵金属及加密货币等具备替代货币属性的资产,预计将阶段性受益于避险逻辑,成为重要的配置主线。二是以中国资产为代表的非美资产大概率也将受益。美联储降息周期下,此前利率明显低于美国的经济体将面临更大的外溢影响,中国即是典型代表。随着美联储转向宽松而人民币汇率可能已处于中期底部,中美利差有望收敛并推动人民币兑美元走强,进而使得包括中国债券、股票在内的人民币资产在中期内有所受益。

在当前中美博弈背景下,海外资金流入中国市场或遵循“三步走”节奏:第一步是配置港股,港币与美元挂钩意味着不存在汇兑收益,但由于港股中大量企业的经营主体在中国内地,利润以人民币计价,若人民币兑美元走强将提振以港币计价的利润;第二步,当港股相对A股估值优势减弱时,资金可能转向外汇市场,并推动人民币汇率加速上涨;第三步,资金最终进入中国内地金融市场,增配中国国债和A股等中国资产。

在此背景下,A股核心逻辑稳固,中长期升势有望延续。当前支撑市场的三大核心逻辑均未改变,叠加美联储降息背景下全球资金增配非美资产,A股仍处中长期上行通道。中国经济的核心优势未变,即使面临贸易壁垒,市场化力量仍将驱使部分海外企业与中国合作,共同扩大市场份额。投资者也正在逐步意识到,贸易限制难以阻断中国产业升级的长期趋势。同时,资本市场政策定位提升至历史高度,证监会由国务院直属事业单位调整为国务院直属部门,体现了证券行业在国家治理体系中的重要性显著上升。中美博弈中中国战略基调转变,推动市场风险偏好提升。自2024年11月特朗普竞选连任以来,中方在军事、科技、关税等领域的回应均“据理力争”,增强了投资者对中方应对能力的信心,推动风险偏好持续修复。特朗普“任性”行为背后的财政逻辑 缓解财政压力。

九融配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯